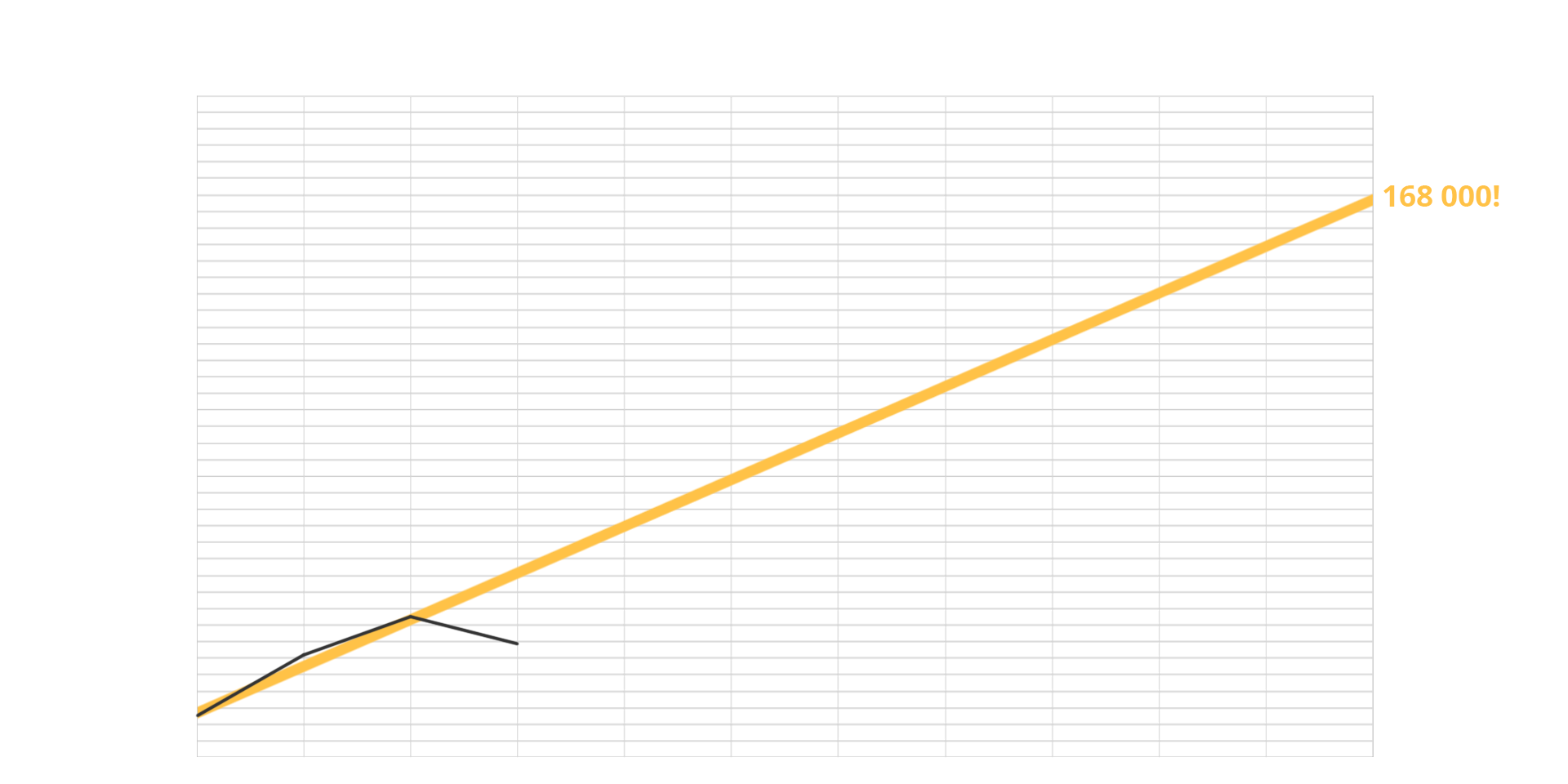

Sparemålet mitt for 2017 er å øke egenkapitalen min med minst 168 000 kroner. Det hårete målet er å spare 200 000 kroner. For å klare det har jeg sagt til meg selv at jeg skal spare 14 000 kroner (utenom avdrag på boliglånet) i gjennomsnitt i vanlige måneder. I tillegg må jeg spare mer når anledningen byr seg, som når feriepenger og skattepenger kommer og i desember. Jeg sparer ikke til noe spesielt, men tenker at jeg kan finne ut av hva jeg vil bruke pengene til etter hvert. Med penger på bok, får jeg flere muligheter.

April ble det dessverre et lite steg tilbake sparemessig med mer enn 8 000 kroner nedgang i egenkapitalen. Dette skjedde fordi jeg måtte bruke av bufferkontoen for å betale en ny datamaskin som jeg kjøpte. I tillegg kom uforutsette utgifter med å opprette denne bloggen, flere halvårlige regninger med forfall i april, samt at det ble litt ekstra utgifter i forbindelse med påskeferien. Jeg sparte de planlagte 2000,- i fond og 5000,- i den månedlige spareavtalen, så det er uttaket fra bufferkontoen som førte til det negative utslaget.

Jeg har sett at endel ikke regner med bufferkontoen i sparingen sin. Jeg velger å gjøre det, fordi jeg antar at jeg normalt ikke vil ha behov for å bruke denne. Vi ikke har bil og bor i leilighet. Det kan selvsagt bli behov for å bytte ut hvitevarer, hvis noen tar kvelden. Eller engasjere rørlegger, hvis et rør sprekker. Men hvis så skjer, satser jeg på å spare opp igjen det som skal være på bufferkontoen ganske raskt.

Ny datamaskin trenger jeg i hvert fall ikke på lenge nå! Den forrige private laptopen min er fra 2008. Den fungerer mer eller mindre fortsatt, men nå måtte den byttes ut av sikkerhetshensyn. Softwaren er ikke lenger støttet og det går ikke an å oppgradere til nyere versjon. Jeg satser på å ta vel så godt vare på den jeg kjøpte nå som den gamle, og håper jeg kan ha den bortimot like lenge.

Tross tilbakegangen i april, er jeg ikke veldig bekymret for sparemålet for 2017. Nå i mai kommer feriepengene og i juni kommer (forhåpentligvis) skattepengene, så jeg håper og tror jeg vil være «on track» igjen i løpet av 2-3 måneder.

Status sparing per april (endring i markedsverdi fond inkludert):

| Måned | Endring egenkap (NOK) | Akkumulert 2017 (NOK) |

|---|---|---|

| Januar | 12 292 | 12 292 |

| Februar | 18 436 | 30 728 |

| Mars | 11 776 | 42 504 |

| April | -8 354 | 34 150 |