Målet mitt for 2017 er å spare 52,5 % av lønna hver måned, eller 20 500 kroner. Sparingen er fordelt som følger:

- 6 500 avdrag boliglån

- 7 000 til bufferkonto i min dagligbank

- 5 000 fast trekk til OBOS Konto med spareavtale

- 1 000 til KLP Aksje verden indeks

- 1 000 til SpareBank 1 Pensjonskonto

Når saldo på bufferkontoen går over 15 000, overfører jeg det overskytende til bankkonto for langsiktig sparing. Til langsiktig sparing bruker jeg per dags dato OBOS Plasseringskonto + 31d med 1,70 % rente. OBOS Konto med spareavtale har samme rente. Dette er ikke allverdens og jeg har vurdert å flytte sparepengene til Easybank, som gir 2 % på sin EasySpar Pluss-konto, eller yA Bank og deres Høyrentekonto Pluss med 1,95 % i rente. Men jeg har litt problemer med å låne bort sparepengene mine til banker som pusher forbrukslån på stakkarer som de jeg ser på Luksusfellen. Så enn så lenge får de stå i OBOS-banken.

Mange reagerer kanskje på den lave andelen sparing i aksjer. Jeg er en ganske risikoavers person og det var først i fjor jeg begynte å spare litt i fond. Jeg har helt klart «tapt» mye på denne forsiktigheten, men samtidig har det vært vanskelig å vite hvilken vei aksjemarkedet skulle ta. Det kan nok hende jeg øker andelen sparing i fond etter hvert, for det siste året har både indeksfondet og pensjonsfondet jeg sparer i gjort det bra. Fondssparing føles derfor ikke lenger like skummelt. På den andre siden skjer det så mye i verden nå, at det kanskje er tid for å ikke ta for store sjanser med sparepengene.

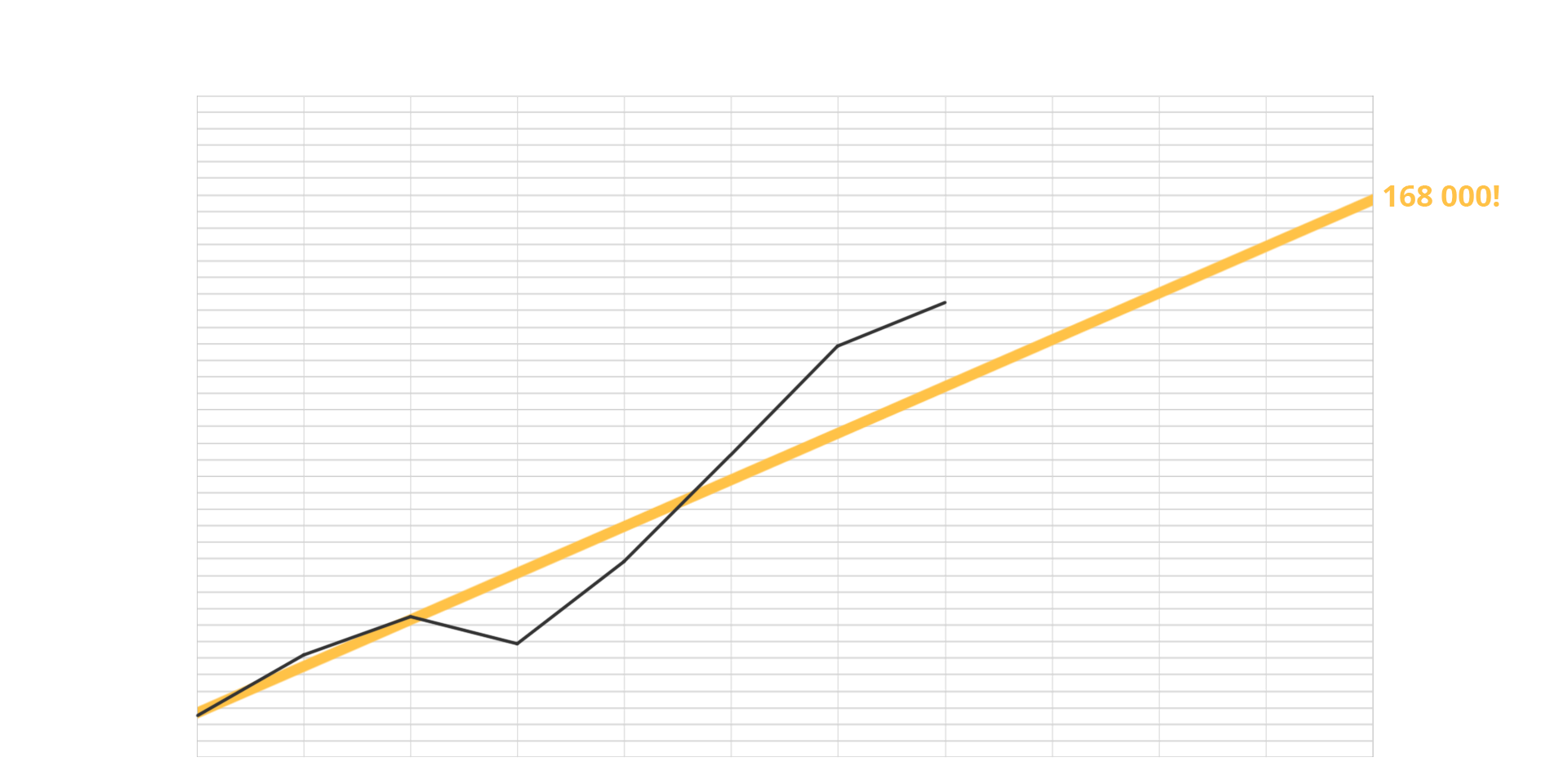

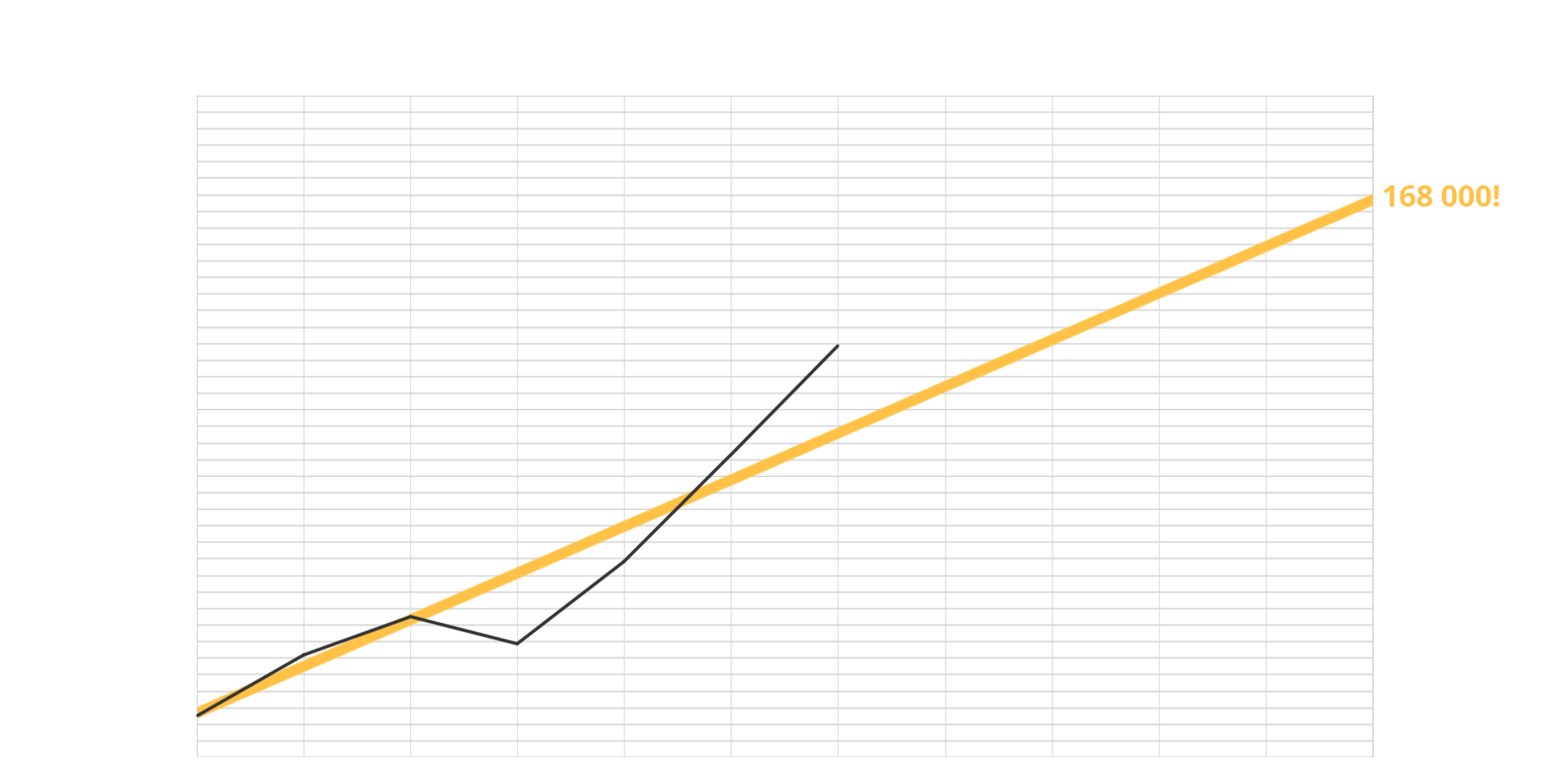

Hvis jeg ser bort ifra nedbetaling av boliglån, skal jeg altså spare 14 000 kroner i gjennomsnitt hver måned. Dette blir 168 000 på ett år. Jeg tror det skal gå, for jeg har en OK inntekt og ikke allverdens utgifter. (For 2 år siden hadde det derimot vært veldig vanskelig å spare 52,5 % av lønna og nærmest umulig å komme opp i de summene, for da tjente jeg nesten halvparten av hva jeg gjør nå). Jeg kommer også til å få igjen over 20 000 på skatten og regner ikke med å bruke alle feriepengene i sommer. Dermed blir det noen ekstra kroner til sparing. For å utfordre meg, har jeg derfor satt meg et hårete mål på en total økning på 200 000 kroner i egenkapitalen i 2017!

Så langt i år har jeg spart følgende (avkastning på fond medberegnet):

| Måned | Endring egenkap (NOK) | Akkumulert 2017 (NOK) |

| Januar | 12 292 | 12 292 |

| Februar | 18 436 | 30 728 |

| Mars | 11 776 | 42 504 |

April vil nok gi et dårligere tall, for jeg har kjøpt meg en ny datamaskin som jeg måtte bruke av bufferkontoen for å betale. Men forhåpentligvis klarer jeg å ta igjen det tapte i løpet av få måneder. Oppdatering vil komme!