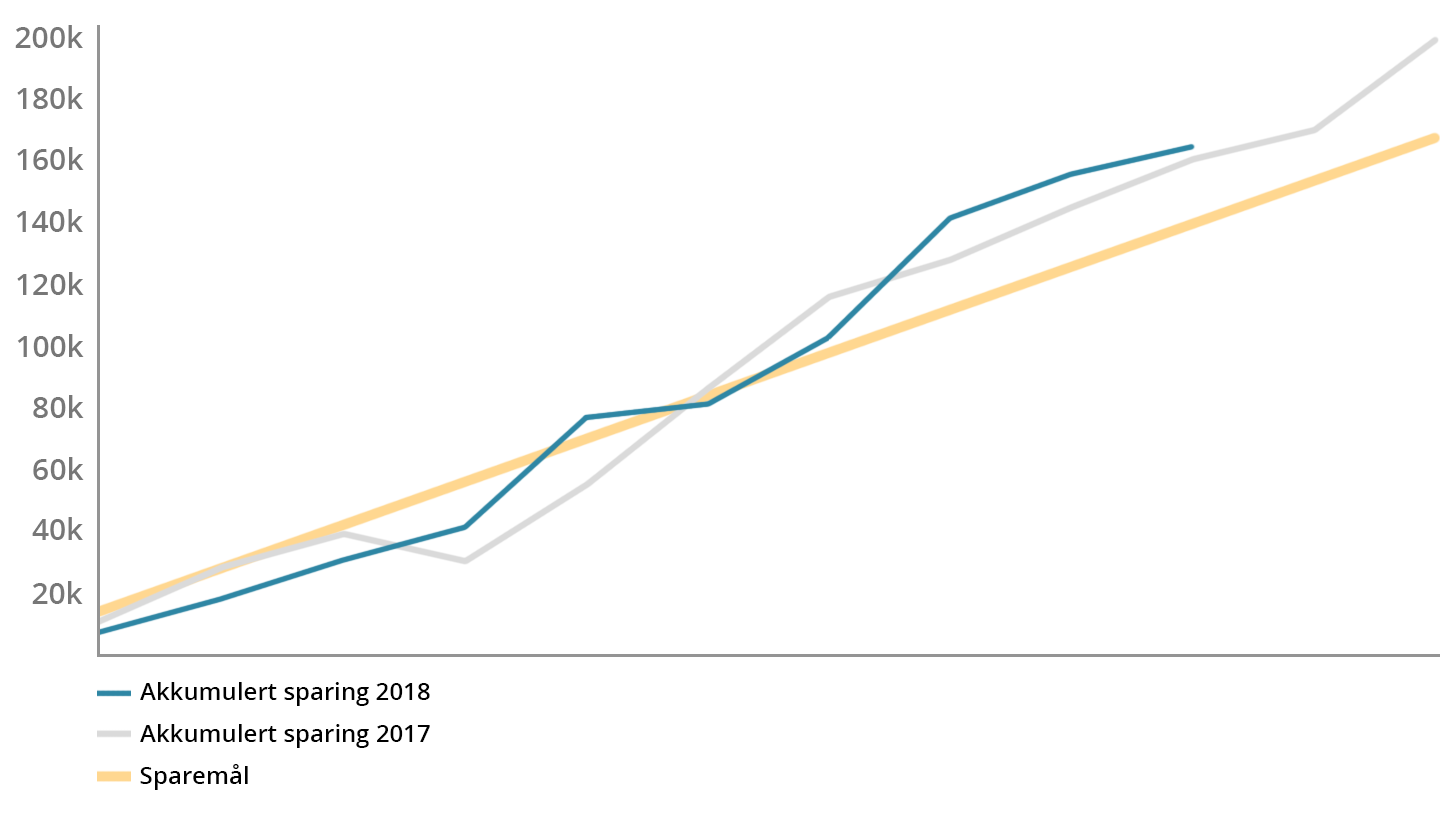

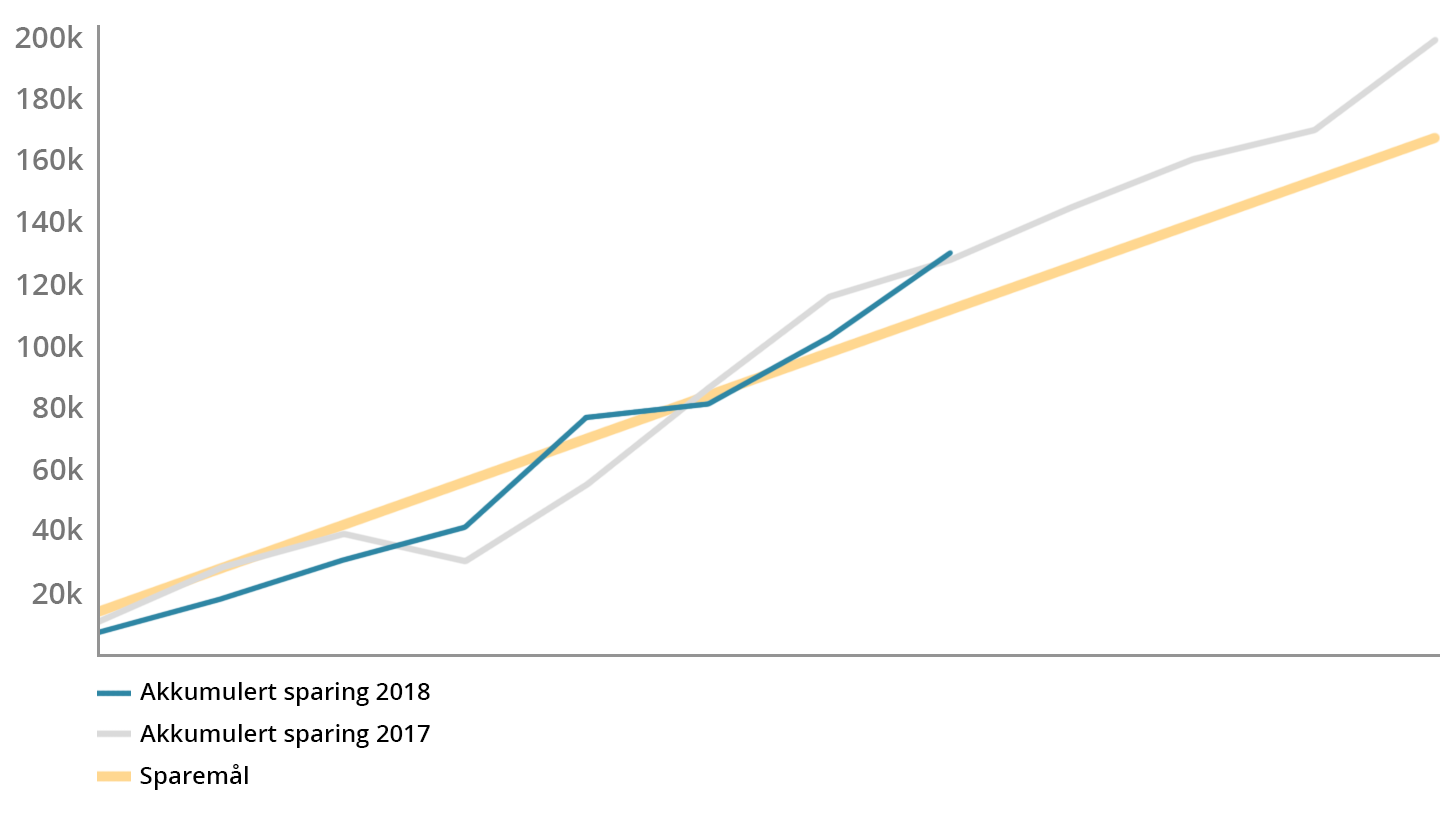

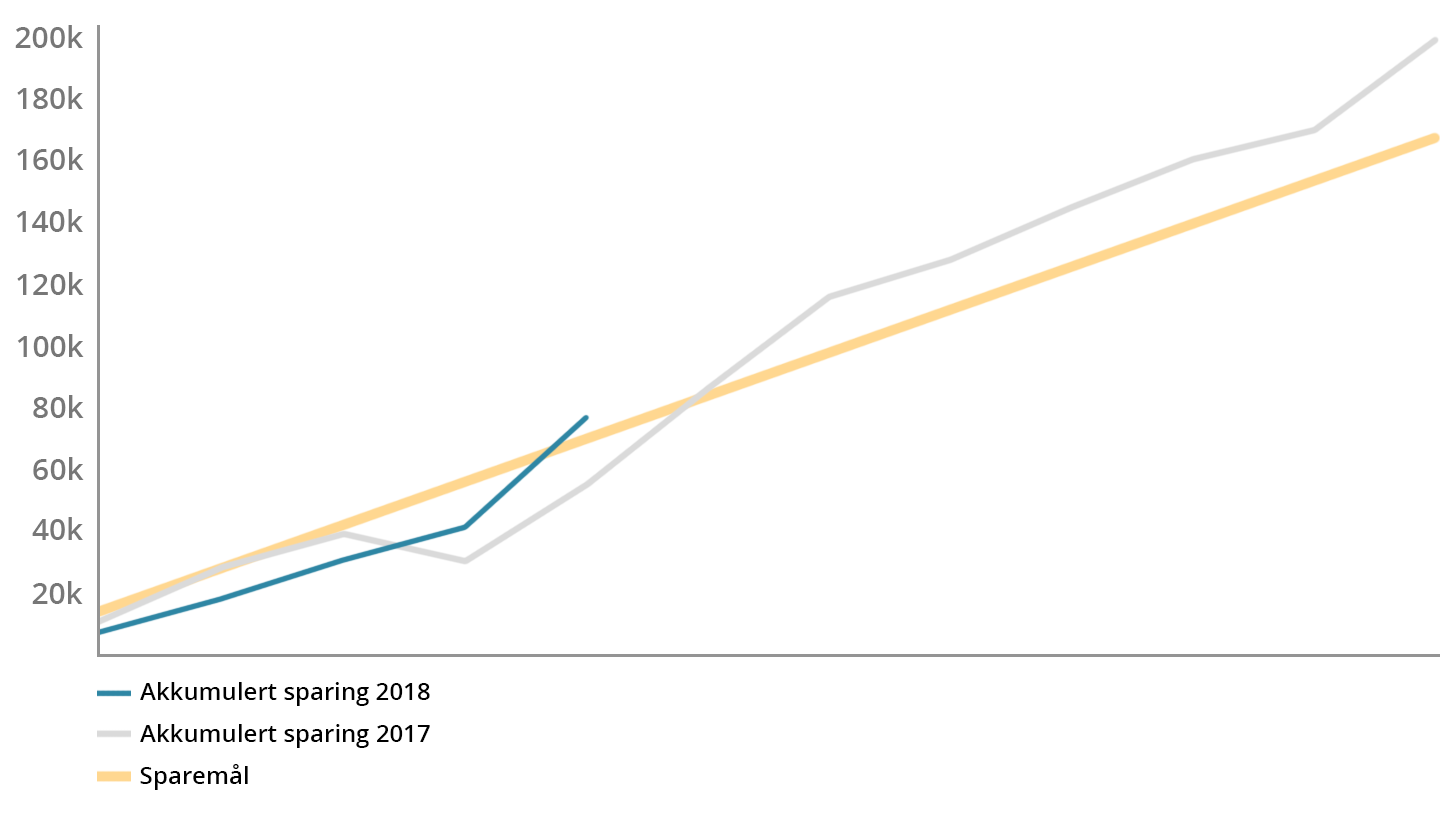

I 2017 og 2018 hadde jeg sparerater på 49,4 % og 49,8 %.1 Inkludert avdrag av boliglån, sparte jeg ca 285 000 kroner hvert av disse årene (200 000 utenom nedbetaling av lån). Hvordan klarte jeg å spare så mye? Og kunne jeg spart enda mer? I dette innlegget vil jeg dele mine lærdommer fra disse to årene.

Les også: Hvorfor sparer jeg?

Les også: 10 ting jeg ikke lenger bruker penger på

Fem valg som hjalp meg å spare mye

1. Holde boligutgiftene i sjakk

Det viktigste for hvor mye du har mulighet til å spare hver måned, er hvor du velger å bo. Det er to grunner til dette.2

For det første handler det om å velge en bolig som i seg ikke koster så mye at du bruker alle pengene dine på å betale på den.

For det andre handler det om hvilket nabolag du velger å bo i. Det er naturlig å speile sine naboers forbruksvaner. Hvis du bor i et velstående nabolag, vil du som regel bruke mer penger, enn hvis du bor i et nabolag hvor folk har mindre å rutte med.

Vi har valgt å bli boende i en mindre leilighet lenger enn de fleste, og utsette å ta neste steg på boligstigen. Det har gjort at vi har en leilighet vi har mer enn god nok råd til å bo i.

Vi har også valgt å bo i et nabolag med blandet befolking. Ved postkassa og på butikken møter vi både de som bor i kommunale leiligheter, og folk med Jaguar eller Tesla. Den blandete befolkningen gjør at jeg ikke føler et press om å matche naboene i forbruk og pengebruk.

På andre arenaer, derimot, føler jeg en slags skam for at vi ikke har avansert på boligstigen. For eksempel ovenfor kolleger eller når jeg møter gamle studievenner. De fleste vi kjenner i vår situasjon har kjøpt seg rekkehus eller hus, og jeg blir ofte spurt når vi skal flytte.

Likevel vet jeg at det ikke har noe for seg å se til hva andre gjør. Det er lett å havne i sammenlikningsfella, uten å vite noe om hva som ligger til grunn for andres valg, og hvordan situasjonen deres egentlig er.

Boligvalget vårt har i alle tilfeller gjort at jeg de to siste årene har hatt mye penger til overs som har kunnet gå til sparing hver måned.

2. Sørge for lave transportkostnader

En stor utgiftspost for folk flest er transport, og spesielt bil. Smarte penger har regnet ut kostnader ved bilhold for to ulike biler.3 De kom fram til at en liten bil med kjørelengde 8 000 km/år vil koste deg 55 456 kroner i året, mens for en mellomklassebil med en kjørelengde på 14 000 km/år må du ut med 98 042 kroner årlig. Dette tilsvarer 152 kroner per dag for den lille bilen og 269 kroner per dag for den mellomstore.

Vi hadde bil for noen år siden, men valgte å selge den fordi den var et pengesluk. I det daglige reiser jeg derfor med kollektivt, noe som koster meg noen få hundrelapper i måneden. Hvis det er noe spesielt jeg skal, kan det hende jeg tar en taxi. Dette skjer vel 4-5 ganger i året.

I tillegg til kostnader knyttet til hverdagstransport, har vi transportkostnader knyttet til ferier og langhelger. Nordmenn er på toppen når det gjelder flyreising i Europa, og hver innbygger tar i gjennomsnitt 7,3 flyreiser per år i og ut av Norge.4 Nå har det blitt billigere og billigere å fly, spesielt utenlands, men en flyreise koster likevel med alt det bringer med seg: Transport tur/retur flyplass, mat på flyplassen og ombord og, for utenlandsreiser, tax free-varer for de flestes vedkommende.

Vi har bestemt oss for å ikke ta så mange flyreiser. Det er to grunner til dette. For det første ønsker vi ikke å være klimaverstinger. For det andre foretrekker vi å ikke bruke opp alle feriepengene, men heller ha noe til overs til sparing.

Det betyr ikke at vi aldri reiser til destinasjoner langt unna. Det er fint å se nye steder og få nye inntrykk. Men vi gjør det ikke hvert år. I 2017 hadde vi en tur til Sør-Europa, mens i 2018 holdt vi oss i Norge hele året.

For å komme oss rundt i Norge i ferien, må vi leie bil med tilhørende kostnader. Vi har både brukt ulike utleieselskaper og leid privat via Nabobil. Vi sjekker alltid prisene nøye og sammenlikner. Det er ikke gitt at Nabobil er billigst.

Min andel av familiens transportkostnader i 2018 var på anslagsvis 25 000 kroner.

3. Ha et moderat forbruk

I følge SSBs forbruksundersøkelse, er 31,2 % av norske husholdningers totale forbruk utgifter til bolig,5 og det er som nevnt over mest å hente på å redusere boligutgiftene. Men også annet forbruk kan ha mye å si for spareevnen. Det er bare å se på hva som driver den typiske Luksusfelle-deltaker ut i økonomiske problemer: elektronikk, tobakk, brus, godteri, alkohol, turer på byen og ferieturer.

Jeg er moderat på alle disse områdene. Jeg har ofte lyst på ting, men jeg kjøper ikke alt jeg kunne tenke meg. Hvis jeg f.eks. skal kjøpe meg en ny teknisk duppeditt, tar jeg meg god tid til å tenke på det. Noen ganger konkluderer jeg etter noen uker med at det ikke er så farlig likevel. Og hvis jeg bestemt meg for at jeg vil kjøpe noe, prøver jeg å få det billigst mulig.

Jeg tenker ordentlig gjennom mine behov og hva slags spesifikasjoner jeg trenger, og kjøper ikke mer enn det. Det er ikke så farlig for meg å ha den aller nyeste modellen. Da vi kjøpte nytt kamera for et par år siden, sparte vi flere tusen på å velge en to generasjoner gammel modell. Jeg følger også med på prisutviklingen over tid, blant annet ved å legge inn et prisvarsel på prisguiden.no, og venter med å kjøpe til prisen blir gunstig.

Jeg har også et moderat forbruk når det gjelder annet konsum. Jeg hverken røyker eller snuser, drikker sjelden brus eller alkohol og spiser lite godteri. Takeaway kjøper vi nesten aldri, og vi spiser sjelden ute.

Det blir heller ikke mye dyre oster, trøffelolje eller annen gourmetmat. Når det gjelder hverdagsmat, derimot, sparer vi ikke. Vi unner oss økologiske grønnsaker og kjøper revet Jarlsberg, ikke det som i butikken bare heter «revet» og ikke er ost.6

Turer på byen har det også blitt lite av de senere årene. Da jeg passerte 30 år følte jeg meg mer eller mindre ferdig med det, med unntak av konserter en gang eller to i året.

Det er vanskelig å tallfeste hva det moderate forbruket har å si for spareevnen, men med et større forbruk er jeg overbevist om at jeg ikke ville klart å spare halvparten av lønna mi.

4. Utsette behov

Utsatt behovstilfredsstillelse (en. delayed/deferred gratification) innebærer å motstå fristelsen til en umiddelbar belønning, for å oppnå en belønning på et senere tidspunkt.7 Det er knyttet til andre ferdigheter, som tålmodighet, impulskontroll og viljestyrke, og handler til syvende og sist om selvkontroll.

Forskning har vist at evnen til utsatt behovstilfredsstillelse er gunstig på mange områder i livet. Folk som har denne evnen lykkes i større grad med karrieren, relasjoner, helse og ikke minst økonomisk.8

Eksempelet med kjøp av teknologiske duppeditter over, er et eksempel på hvordan jeg utsetter mine behov. Jeg må ikke ha tingen her og nå, jeg kan godt vente to, tre eller fire måneder. Eller la være å kjøpe tingen i det hele tatt, og heller spare pengene.

Jeg utsetter også behov når det gjelder bolig. Vi kunne veldig gjerne ønske oss større plass NÅ, men vi tror at det er mer gunstig for oss økonomisk å vente litt til. Om 2-3 år er lånet på leiligheten nedbetalt, noe som er fordelaktig hvis vi ønsker å beholde den når vi kjøper noe nytt. Hvis vi venter med å kjøpe, kan det på grunn av livssituasjonen vår òg være mer aktuelt å flytte til et sted med lavere boligpriser.

Vi kunne også tenke oss å pusse opp leiligheten, men har utsatt dette fordi det trolig ikke vil lønne seg. Hverken om vi skulle selge eller velger å beholde leiligheten for å leie ut når vi skal kjøpe noe større.

Uten at jeg kan tallfeste det, er det klart at min evne til å utsette behov har bidratt til økt sparerate.

5. Handle på salg

Når jeg trenger nye klær eller sko, venter jeg stort sett alltid til salget. Og når jeg går på salget, har jeg også på forhånd en idé om hva jeg skal ha. Jeg har tenkt gjennom både hva slags type plagg jeg skal se etter, og hvilke farger plaggene skal ha.

Les også: Ikke gå på en salgssmell

«Reglene» jeg lager meg når jeg går på salg er ingen tvangstrøye, men en hjelp for å ikke ende opp med mange ting jeg ikke egentlig trenger, eller som ikke passer sammen med det andre jeg har. Samtidig, hvis jeg har kommet over et godt tilbud på noe jeg kan ha bruk for, men ikke har planlagt å kjøpe, kan jeg finne på å kjøpe det likevel.

Dyre klesplagg de siste par årene har jeg stort sett handlet til 30-50 % avslag, noe som har gjort at jeg har hatt mer til overs til sparing. Sokker og undertøy prøver jeg å finne til 3 for 2-tilbud o.l.

Jeg følger også med på tilbud på dyrere dagligvarer, som ost, kaffe, apotekvarer, såpe til vaskemaskinen o.l. Når varer vi likevel bruker er på tilbud, kjøper jeg opp et lite lager. På dette sparer vi et par hundre kroner hver måned.

Fem tiltak som kunne hjulpet meg å spare enda mer

1. Kutte konsumet ytterligere

Vi brukte mye penger på dagligvarer og mat i 2017 og 2018. Begge årene brukte vi i overkant av 9 000 kroner per måned. SIFOs referansebudsjett tilsier at vi, som en familie på tre, skulle brukt 7 160 kroner per måned i 2017 og 7 370 i 2018.9, 10

En grunn til at vi bruker noe ekstra er at vi er flere med allergi i huset, som gjør at vi kjøper endel dyrere «fri for»-varer. Men dette blir ikke 2000 kroner mer i måneden, og vi kunne brukt mindre enn vi gjør ved å være mer bevisst. For eksempel ved å alltid kjøpt billigmerker som First price, Eldorado og Extra, der det er mulig. Vi kunne også latt være å kjøpe økologiske varer og slutta helt å handle på bakeren og helsekost.

Hadde vi holdt oss på SIFO-budsjettet, kunne vi som familie brukt 25 000 kroner mindre på dagligvarer i 2017 og 30 000 mindre i 2018. Dette ville gitt meg 12 500 og 15 000 kroner mer å spare.

2. Shoppe mindre

Selvom jeg nesten alltid handler større ting på salg, er det jo sånn at penger brukt aldri er penger spart. Har jeg kjøpt noe jeg egentlig ikke trenger på 50 % avslag, har jeg fortsatt sløst bort 50 % av kjøpesummen.

Mye av det jeg handlet i 2017 og 2018 kan jeg argumentere for at jeg trengte. Men endel er også ting jeg ikke måtte ha, hvis jeg tenker etter. Dette gjelder spesielt klær. Jeg kjøpte flere nye jobbplagg fordi jeg syntes de jeg hadde var slitt eller umoderne, så jeg ikke følte meg vel i dem. Men hvis jeg virkelig hadde hatt lite å rutte med, ville jeg klart meg med det jeg har i skapet.

I gjennomsnitt brukte jeg i overkant av 1 000 kroner på klær i måneden begge år. SIFOs månedlige budsjett for klær og sko for kvinner var i 2017 830 kroner og i 2018 780 kroner.9 Ved å følge deres budsjett, kunne jeg dermed spart 2 500 kroner mer per år.

3. Være mer økonomisk i innkjøp til småen

De fleste ønsker det beste for sine barn, meg inkludert. Dermed blir det gjerne sånn at jeg ikke vil spare når det skal kjøpes inn utstyr til småen. Du møter ikke ungen vår i Burberry eller andre merkeklær. Men vinterdresser, ulltøy og sko kjøper vi av beste kvalitet, noe som koster.

Dette er ting han må ha. Men han kunne klart seg med færre eksemplarer, og vi kunne kjøpt noe av dette brukt. Sannsynligvis kunne vi spart 2-3 000 kroner mer i året på klær og utstyr til guttungen tilsammen.

4. Drikke mindre fancy-kaffe

En diskusjon som stadig tas opp av forbrukerøkonomer er hvorvidt en må kutte lommetyver som fancy-kaffe i hverdagen, eller om det for den som vil spare mye holder å fokusere på de store tingene som bolig og bil. Jeg tenker «ja takk, begge deler». Hvis du kjøper fem kaffer i uka til 40 kroner stykket, blir kostnaden over 10 000 kroner per år. Dette er for de fleste en betydelig sum!

Les også: Det store kaffespørsmålet

For meg er det uaktuelt å kjøpe kaffe hver dag, og jeg har hatt en slags leveregel om at jeg kjøper maks én kaffe latte i uka. Men siden det har vært slitsomme tider på jobb, som jeg har skrevet om i de månedlige statusinnleggene, har det blitt flere dyre kaffer enn det. Jeg estimerer at jeg har kjøpt to i uka.

Hadde jeg holdt meg helt og holdent til kaffeautomaten, som er gratis på jobb, kunne jeg spart rundt 2 000 kroner mer.

5. Ikke spille Lotto

Å spille pengelotteri er tull og stort sett å kaste penger ut av vinduet. Det er noe de velstående vet. Robert Kiyosaki forteller i boka «Rich dad poor dad» hvordan hans fattige far spilte Lotto og forble fattig, mens hans rike fars budskap var at pengespill ikke gjør deg rik.11 Det er en grunn til det!

Sannsynligheten for å få sju rette i norsk Lotto er nemlig stusselige 1:5,37 millioner per rekke. Med andre ord tilnærmet lik null.

Likevel er det noen som vinner førstepremien nesten hver uke. Og den positive konsekvensen ved å vinne, skulle det bli meg, er såpass attraktiv at jeg har spilt innimellom, selvom jeg vet at lotteri ikke er veien til rikdom.

Jeg antar at jeg brukte et par hundrelapper på Lotto i året de to foregående årene, så det er ikke snakk om mye penger som jeg kunne spart. Likevel, dette er penger som kunne vært del av formuen min, heller enn gått til Norsk tipping

Hva så?

En stor diskusjon når en snakker om sparing er hvilken tilnærming som gir størst effekt: Øke inntekten eller redusere forbruket.

Det er klart at å øke inntektene vil ha en stor effekt på dine muligheter til å spare. Å redusere forbruket kan du bare gjøre til et visst punkt, mens å øke inntekten kan i teorien gjøres uendelig.

Men økt inntekt alene trenger ikke bety mer penger spart. Det er lett å havne i fella og øke forbruket tilsvarende, gjerne omtalt som livsstilsinflasjon.12 Det er heller ikke alle som har så gode muligheter til å øke lønna si eller få en ekstra inntekt.

I praksis er det for meg derfor åpenbart at vi må fokusere på begge deler for å spare mest mulig: både øke inntektene OG redusere kostnadene!

Jeg sparte mye i 2017 og 2018 først og fremst fordi jeg er nokså måteholdende og klarer å utsette behov. Samtidig, når jeg vurderer forbruket mitt, ser jeg at jeg lett kunne spart 40 000 kroner mer totalt.

Men for å få et balansert liv, må hvor stor andel av pengene dine du sparer avveies mot andre behov og ønsker du har i livet som krever penger. Det er ikke sikkert at det riktige valget for deg er å spare mest mulig her og nå.

Les også: Nåtid og framtid — To spørsmål å stille seg selv

Les også: 10-10-10: En hjelp til å ta mer robuste beslutninger

Foto av Kaboompics.com fra Pexels.

Fotnoter

1 Spareraten regner jeg ut ved å dele penger spart på nettoinntekt (inntekt etter skatt). Som penger spart regner jeg penger satt av til langsiktig sparing, enten i fond eller aksjer eller på sparekonto i banken. I tillegg tar jeg med avdrag på boliglån. Rentekostnader er ikke med. Jeg tar heller ikke med avdrag og renter på studielån, siden studiet ikke er en verdi jeg kan realisere på samme måte som boligen.

Noen sparere, f.eks. Lise bak bloggen Pengesnakk, regner med studielån i spareraten, fordi det tilsier hva slags sparepotensiale du har.

2 Business Insider Nordic. A woman who studied 600 millionaires discovered where you choose to live has 2 effects on your ability to build wealth. (Publisert 26.01.2019)

3 Smarte penger. Bilkostnader – oversikt. (Oppdatert 19.12.2018)

4 Kristiansen, T. (2017). Norge på flytoppen. Framtiden i våre hender. Rapport 3/2017.

5 SSB. Forbruksundersøkelsen. (Oppdatert 17.12.2013)

6 test.no. Det er ikke ost alt som er revet. (Publisert 12.09.2015)

7 Wikipedia. Delayed gratification.

8 Cohen, I. S. (2017). The Benefits of Delaying Gratification. Psychology Today. (Publisert 27.12.2017)

9 Forbruksforskningsinstituttet SIFO. Referansebudsjettet 2017 og Referansebudsjettet 2018.

10 Tabellen nedenfor viser forbruk for en familie på to voksne og et barn i alderen 2-5 år, basert på SIFOs referansebudsjett for 2017 og 2018.

| Utgiftspost | 2017 | 2018 |

|---|---|---|

| Mat voksen mann pr mnd | 2 790 kr | 2 880 kr |

| Mat voksen kvinne pr mnd | 2 240 kr | 2 310 kr |

| Mat barn 2-5 år pr mnd | 1 250 kr | 1 290 kr |

| Andre dagligvarer 3 personer pr mnd | 400 kr | 410 kr |

| Husholdsartikler 3 personer pr mnd | 480 kr | 480 kr |

| Totalt pr mnd | 7 160 kr | 7 370 kr |

11 Kiyosaki, R. T. (2015). Rich Dad Poor Dad: What the Rich Teach Their Kids About Money-That the Poor and the Middle Class Do Not!. Kindle edition. Plata Publishing.

12 Investopedia. Lifestyle Inflation.